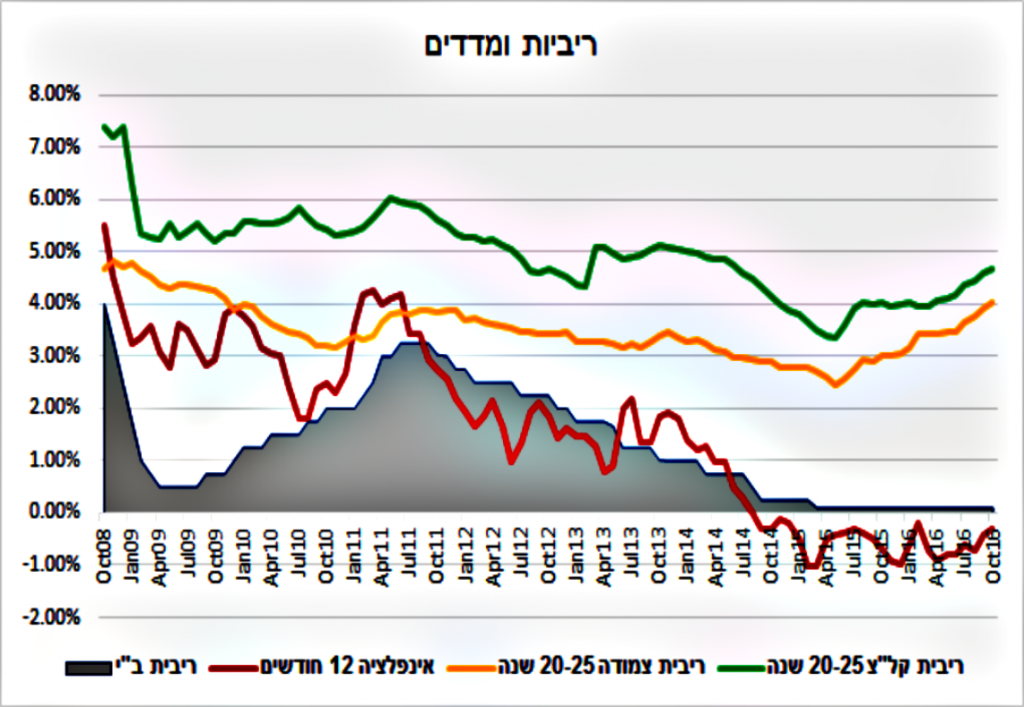

ריביות ומדדים

גרף ריביות ומדדים

טיפים נבחרים

פוסטים

האם הבנקים תיאמו ביניהם את עליית ריבית המשכנתאות?

חדשות מעולם המשכנתאותמתוך: Ynet 14/11/2016 הממונה על ההגבלים העסקיים, מיכל הלפרין, אמרה בדיון בוועדת הכספים כי ברקע עליית הריביות הגורפת בבנקים למשכנתאות, נבדקת אפשרות כי הבנקים ניצלו את ההזדמנות ליישר קו ולהעלות ריבית תוך תיאום ביניהם. הלפרין הוסיפה עם...

מסלולי משכנתא עיקריים

ייעוץ משכנתאותהלוואה בריבית קבועה לא צמודה - זוהי הלוואה בריבית קבועה שאינה משתנה לאורך כל חיי ההלוואה ואינה צמודה למדד......

למה יועץ משכנתאות פרטי ולא פקיד/מוכר המשכנתאות בבנק?

ייעוץ משכנתאותהאם חשבתם פעם להגיש בקשה לתיאום והחזרי מס ללא יועץ מס מוסמך? בדרך כלל, התשובה היא......

מהו תפקידו של יועץ משכנתאות פרטי?

ייעוץ משכנתאותבין תפקידיו של יועץ משכנתאות פרטי ניתן למנות מספר תפקידים עיקריים: 1. ניתוח פיננסי......

ייעוץ מיועץ משכנתאות פרטי מול משכנתא עם פקיד הבנק

ייעוץ משכנתאותבמאמר הבא אני רוצה להמחיש לכם את ההבדל בין נטילת משכנתא עם ליווי מקצועי של יועץ משכנתאות פרטי......

מתוך: Ynet 14/11/2016 הממונה על ההגבלים העסקיים, מיכל הלפרין, אמרה בדיון בוועדת הכספים כי ברקע עליית הריביות הגורפת בבנקים למשכנתאות, נבדקת אפשרות כי הבנקים ניצלו את ההזדמנות ליישר קו ולהעלות ריבית תוך תיאום ביניהם. הלפרין הוסיפה עם זאת, כי קשה לבחון האם העלייה באה על רקע הגבלות רגולטוריות ויישום הוראות של בנק ישראל, או…

קרא עודאישור עקרוני הוא הצהרת כוונות מצד הבנק למתן הלוואת משכנתא ללקוח בהסתמך על רשימת מסמכים התומכים במצבו הפיננסי של הלקוח. מסמכים אלו כוללים פרטים אישיים, נתוני שכר, פרטי הנכס ופרטים על ההלוואה ואחוזי המימון הדרושים. האישור תקף בדרך כלל לשלושה חודשים והריביות המוצעות בו תקפות ל- 12 ימים.

זוהי הלוואה הניתנת לבעלי נכס כנגד שעבוד הנכס לטובת המלווה. ההלוואה ניתנת בתשלום אחד לבעל הנכס או בצורת תשלומים חודשיים, כאשר פירעון ההלוואה יתבצע בתום תקופה מוגדרת לאחר מימוש הנכס. מסלול מימון זה מתאים מאוד לאנשים בגיל הזהב שהנם בעלי נכסים ומעוניינים ליצור עבורם או עבור בני משפחתם הכנסה נוספת.

במערכת הבנקאית ניתן לקבל מימון בשיעור עד 75% לדירה ראשונה, עד 70% למשפרי דיור, שבבעלותם דירה יחידה וטרם מכרו אותה ועד 50% לדירה להשקעה.

הדרך היחידה היום לרכוש נכס בשיעור מימון הגבוהה מ- 75% היא באמצעות שעבוד נכס קיים (למשל של ההורים) ובנוסף למשכן את הנכס הנרכש. ההליך הזה דורש תכנון קפדני.

עמלת פירעון מוקדם היא עמלה המשולמת לבנק כפיצוי על הפסד הנגרם לו מעצם ביצוע מחזור/פירעון משכנתא – נטילת משכנתא בריבית נמוכה מזו שנלקחה במקור. מסלולי המשכנתא שיחייבו תשלום עמלת פירעון מוקדם הם המסלולים בריבית קבועה (צמודה ולא צמודה) וכן במסלולים משתנים כאשר הפירעון מבוצע שלא בנקודת היציאה.

לא. דווקא ההיפך הוא הנכון. בדרך כלל ככל שעמלת הפירעון המוקדם גבוהה יותר, כך כנראה גלום פוטנציאל רווח גדול יותר עבור נוטלי המשכנתא. בכל אופן, צריך לבדוק את הפרטים לעומק ולהביא בחשבון את כל העלויות הנלוות למיחזור.

לשאלה זו אין תשובה חד משמעית. כל לקוח הוא עולם ומלואו והמצב הפיננסי של כל אחד שונה ממצבו של האחר. עם זאת, כדאי לדעת כי הבנקים הגבילו את שיעור ההחזר מההכנסה הפנויה של לווה לסך של 40%. בנוסף, ככלל אצבע בלבד, עדיף לא להגיע לשיעור העולה על 33%. בממוצע, שיעור ההחזר עומד על כ- 25% מההכנסה הפנויה.

כן זה נכון. הסיבה לכך נובעת מדרישות בנק ישראל מהבנקים להקצות הון עצמי כנגד חשיפות אשראי. מעבר ל- 60% מימון (חשיפת אשראי של הבנק ללקוח) בנק ישראל מחייב את הבנקים להקצות 100% הון עצמי על כל שקל שניתן ללקוח. לכן הבנקים מעלים את שיעור הריביות על מנת לפצות את עצמם על הדרישה מהם להקצות יותר הון כנגד סוג כזה של הלוואות. הקצאת הון פירושה שהבנק לא יכול להלוות את הכסף הזה. לכן הוא לא יכול להרוויח עליו את התשואה שיכול היה להרוויח אילו היה באפשרותו להלוות אותו.

לפי מגבלות בנק ישראל משנת 2011, קיימת מגבלה על מסלול הפריים כך שמסלול זה אינו יכול לעלות על 33% מסך ההלוואה. המגבלה מדברת על כל מסלולי ההלוואה בריבית משתנה בטווח של עד שנה. זה כולל גם הלוואות מט"ח למיניהן, הלוואות עם עוגן מק"מ וכדומה. עם זאת, קיימים גופים פיננסיים כגון חברות הביטוח שנותנות משכנתאות ואינן כפופות לפיקוח על הבנקים. בחברות אלו, מגבלות בנק ישראל אינן חלות.

הלקוחות שלנו - מה הם חושבים?

אסף ליווה אותנו בלקיחת משכנתא במקצועיות, יסודיות ותמיכה אין סופית. ממליצים בחום!

אסף, אנחנו רוצים להודות לך מכל הלב על התמיכה וההקשבה, על הסבלנות ועל המקצועיות. עזרת לנו וחסכת לנו הון. בנוסף, היית נעים ומסביר פנים שזה לא פחות חשוב.

היינו אבודים בכל ריבוי המונחים המקצועיים בעולם המשכנתאות. אסף עשה לנו סדר ובנה לנו תמהיל משכנתא אופטימלי. מומלץ ביותר!!

אסף הוא קסם של בחור. עזר לי במחזור המשכנתא וחסך לי אלפי שקלים. שמחה על ההחלטה לשכור את שירותיו.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}