ייעוץ מיועץ משכנתאות פרטי מול משכנתא עם פקיד הבנק

הסיכון בהיעדר ייעוץ אובייקטיבי

במאמר הבא אני רוצה להמחיש לכם את ההבדל בין נטילת משכנתא עם ליווי מקצועי של יועץ משכנתאות פרטי לבין נטילת משכנתא בהמלצת פקיד הבנק למשכנתאות. אני רוצה לספר לכם על מקרה אמיתי בו זוג בא אלי לייעוץ משכנתאות לאחר שקיבלו הצעה מהבנק.

לרשות הזוג עמד הון עצמי של 400 אלפי ₪ והם היו מעוניינים לרכוש דירה בשווי של 1.3 מיליון ₪. הזוג ביקש שההחזר החודשי לא יעלה על 3700 שקלים המהווים כ- 26.5% מהכנסה של 14 אלפי ₪ בחודש.

ההצעה של הבנק הייתה מורכבת מהתמהיל השכיח והמקובל בבנקים – 1/3 (בקירוב) בפריים, 1/3 בקבועה צמודה ו- 1/3 במשתנה כל 5 שנים צמודה. הפקיד בבנק עוד תאר בפני בני הזוג בגאווה שאפילו הצליח לסדר להם משכנתא עם החזר חודשי נמוך ב- 275 ₪ מהסכום שהיו מוכנים לשלם בכל חודש.

כך זה נראה:

בני הזוג ראו כי טוב אולם הקשו על הפקיד בבנק ושאלו "מה יקרה עם האינפלציה השנתית תעלה בשיעור של 1%-3%?". על כך ענה הפקיד שאינו יכול להכניס תחזיות אינפלציה לחישוב וגם אין לו תחזית אינפלציה לשנים הבאות ובגלל שכל מספר יכול לבוא בחשבון, הוא לא לוקח את זה בחשבון בכלל.

עולם שבו אין אינפלציה

כשבני הזוג באו אלי היה לי ברור שבמצב הנתונים הקיים, הם עלולים בעתיד להיקלע במקרה הטוב למציאות פיננסית קשה שלא הביאו בחשבון ובמקרה הרע לקריסה כלכלית. ממש כך.

כדי להמחיש לבני הזוג את החששות שלי, הוספתי לתמהיל הבנק תחזית אינפלציה של 2% בשנה (בחרתי בממוצע בין 3% ל- 1%- בשנה. 3% זהו הגבול העליון של יעד האינפלציה של בנק ישראל ו- 1%- זוהי רמת אינפלציה שנתקלנו בה לאחרונה למרות שהגבול התחתון של יעד האינפלציה של בנק ישראל עומד על 1%). בנוסף לתחזית האינפלציה הנחתי, באופן הגיוני, שריבית הפריים לא תישאר ברמתה כאשר האינפלציה תרים ראש ותגיע לכיוון 2%-3%.

הערה: בני הזוג ביקשו ממני להחמיר אף יותר בתרחיש האינפלציה, מה שהיה מחדד עוד יותר את החששות שלי מהתמהיל שהוצע להם, אך לצורך הסימולציה התעקשתי להישאר עם התרחיש שתואר לעיל שנראה לי יותר סביר.

זה נראה כך:

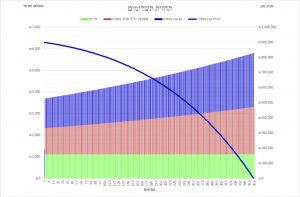

בצורה גרפית ניתן להמחיש את התנהגות ההלוואה כך:

מסקנות

מניתוח התרחיש ניתן לציין מספר נקודות.

- ראשית, במידה ותרחיש האינפלציה (הסביר) יתממש, בני הזוג צפויים להחזר חודשי ממוצע בסך של 4650 ₪, שגבוה ב- 950 ₪ מהגבול העליון שרצו לשלם מלכתחילה.

- ההחזר המקסימאלי עתיד להגיע עד ל- 5800 ₪.

2100 ₪!! מעל הגבול העליון שרצו בני הזוג מלכתחילה.

זוכרים שהזוג מרוויח בחודש 14 אלפי ₪? החזר זה מהווה כמעט 41.4% מההכנסה הפנויה של בני הזוג. נזכיר כי הבנקים עצמם הגבילו את שיעור ההחזר מההכנסה הפנויה על רמה שלא תעלה על 40% מההכנסה הפנויה. כלומר, הבנק בכלל לא היה מאפשר לבני הזוג לקחת משכנתא שההחזר החודשי עליה היה מגיע לשיעור כל כך גבוה מההכנסה הפנויה שלהם.

- עלות המשכנתא שהוצעה לבני הזוג עומדת על סך של 1673 אלפי ₪. מדובר ב- 440 אלפי ₪!! יותר מכפי שהוצג להם על ידי הבנק מלכתחילה. (אגב, נתון של העלות הכוללת של המשכנתא, בדרך כלל לא יוצג על ידי הבנק ללקוחות).

- אם בני הזוג לא ישפרו משמעותית את מצבם הפיננסי במהלך שנות המשכנתא, הם עלולים פשוט לקרוס כלכלית ולהגיע למצב שיחייב אותם לבצע תהליך הבראה פיננסית. עובדה זו לבדה עלולה לפרק את המשפחה, שכן ידוע שמצוקה פיננסית מהווה את אחד הזרזים למתח רב בין בני הזוג, אשר יכול להביא לגירושין.

הערה: בניתוח התרחיש לא הובאו בחשבון אירועים פיננסיים משמעותיים שעלולים היו להחמיר עוד יותר את התמונה – אבדן מקום עבודה של אחד מבני הזוג, הוצאות בלתי מתוכננות, הרחבת המשפחה ואיתה גם ההוצאות החודשיות וכו'.

מזל שבאתם לקבל ייעוץ מיועץ משכנתאות פרטי,

ניתוח פיננסי מעמיק יותר על בני הזוג ותכנון תמהיל משכנתא המתאים למצבם הפיננסי בהווה ובעתיד ולתרחישי קיצון כאלה ואחרים היה מביא את בני הזוג למשכנתא יציבה ובטוחה הרבה יותר. תכנון כזה יכול להתבצע רק על ידי יועץ משכנתאות פרטי שמייצג רק את האינטרסים של בני הזוג.

לפיכך, כאשר אתם מתכננים לקנות דירה או אפילו ממחזרים משכנתא קיימת, אל תעברו את התהליך הזה ללא ליווי של איש מקצוע ש"תופר" לכם חליפה שמתאימה בול למידותיכם, כזו שיהיה לכם נוח איתה לאורך כל חיי המשכנתא.

מאחל לכם המון הצלחה ומשכנתא מתאימה ובטוחה.